Zinsprognose

Dezember 2021

Jahresausblick 2022

Unsere Zinsprognose ist ein Ergebnis interner Diskussionen, in denen wir Zinsprognosen der Großbanken erörtern. Wir geben Ihnen auf dieser Seite unsere Meinung als Anregung für Ihre Überlegungen weiter. Bitte beachten Sie, dass eine Untersuchung aller bisher verwendeten ökonomischen Prognosemodelle ergab, dass kein Model in der Lage war, die konjunkturelle Zukunft vorherzusagen.

Die Maßnahmen der EZB sind weiterhin bestimmend für die Zinsen. 2022 wird im kurzfristigen Zinsbereich keine Veränderung erwartet, erst 2023 sollten Zinserhöhungen folgen.

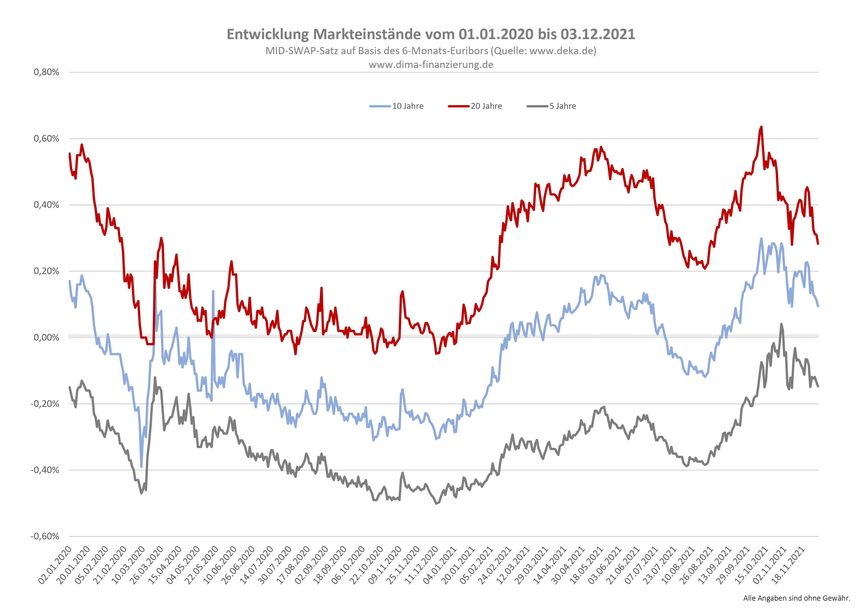

Der langfristige Zinssatz (10 bis 30 Jahre) wird durch den Ankauf von Anleihen bestimmt. Infolge der Pandemie wurde durch die EZB das PEPP Programm (Pandemic Emergency Purchase Programme) mit einem Volumen von 1.850 Mrd. € aufgelegt und endet wieder im März 2022. Parallel läuft das APP Programm (Asset Purchase Programme) der EZB mit einem Volumen von 20 Mrd. € monatlich. Noch wird erwartet, dass wir die kritische Phase der Pandemie bereits überstanden haben. Das heißt, ab April 2022 verbleiben nur noch die Ankäufe aus dem APP Programm. In Erwartung des Endes von PEPP und infolge der gestiegenen Inflationsraten, sind die langfristigen Zinsen von August bis Mitte Oktober 2021 gestiegen. Die vierte Coronawelle, die seit Mitte Oktober 2021 die EU trifft, hat den Zinsanstieg wieder gestoppt und das Zinsniveau aus August 2021 wurde seither nicht mehr erreicht.

Der von uns als Marktindikation verwendete MID-SWAP-Satz liegt heute, am 08.12.2021 bei 0,10 % im 10-jährigen Bereich.

Setzt man voraus,

- die Pandemie wird 2022 an Bedeutung verlieren und Omikron (oder andere Mutationen) wird nicht zu einer neuen Welle von Erkrankungen führen,

- die EZB wird, wie angekündigt, das PEPP Programm im März 2022 beenden,

dann sollte sich der seit Sommer 2019 begonnene Zinsanstieg fortsetzen. In den meisten von uns ausgewerteten Zinsprognosen wird bis Ende 2022 ein Zinsanstieg von 50 bis 60 Basispunkten erwartet. Der 10-jährige MID-SWAP-Satz könnte dann bei 0,60 % bis 0,70 % liegen. Einen höheren Zinsanstieg sollten dabei die noch längere Laufzeiten erleben, der 30-jährige MID-SWAP-Satz dürfte fast die 1,00 % erreichen. Ein Institut sieht dies pessimistischer an und erwartet für Ende 2022 nur geringfügig höhere Zinsen.

Bei den deutschen Inflationserwartungen für 2022 zwischen 2,60 % und 3,30 %, liegt der reale Zinssatz dagegen deutlich im negativen Bereich. Dies ist für Immobilienunternehmen mit einer guten Verschuldungsquote eine sehr gute Nachricht. Wir gehen nicht davon aus, dass ein negativer Realzins von Dauer ist. Das heißt, entweder wird die Inflation deutlich sinken oder der Zins muss stärker als in den Prognosen erwartet steigen.

Berlin, den 08.12.2021

dima-finanzierung.de")