Zinsprognose

März 2024

Ausblick 2024

Unsere Zinsprognose ist ein Ergebnis interner Diskussionen, in denen wir Zinsprognosen der Großbanken erörtern. Wir geben Ihnen auf dieser Seite unsere Meinung als Anregung für Ihre Überlegungen weiter. Bitte beachten Sie, dass eine Untersuchung aller bisher verwendeten ökonomischen Prognosemodelle ergab, dass kein Model in der Lage war, die konjunkturelle Zukunft vorherzusagen.

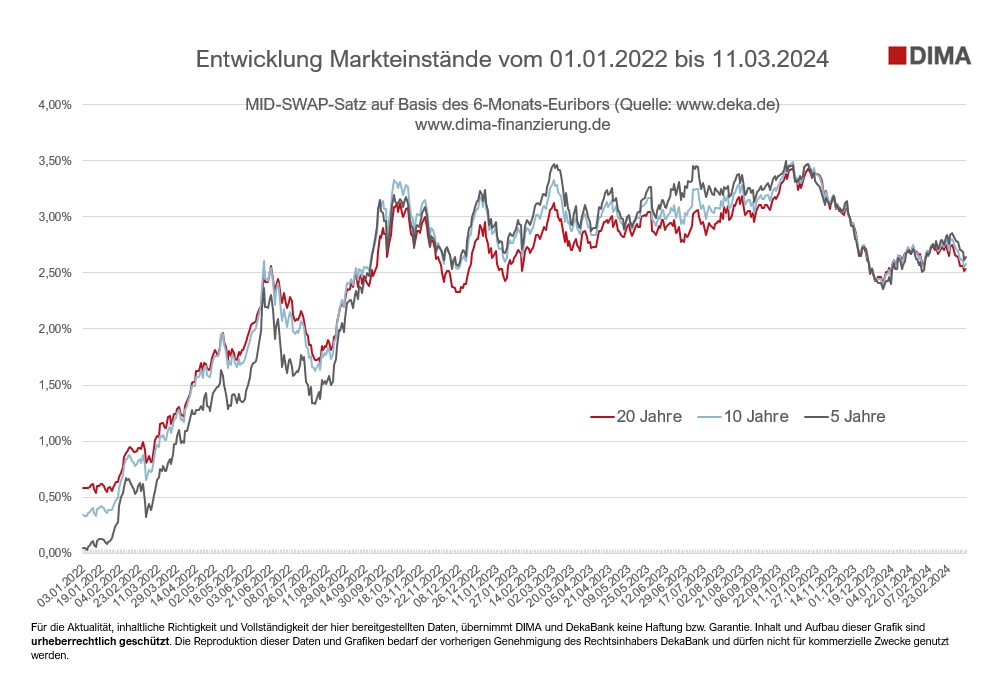

Die Marktentwicklung seit Mitte Januar ist mit einer Spanne von 2,50 % - 2,80 % unter unserer Einschätzung vom Dezember 2023 geblieben. Die charttechnische Betrachtung deutet derzeit darauf hin, dass dieser Korridor in einer Seitwärtsbewegung einige Zeit intakt bleiben wird.

Sowohl in Deutschland als auch im gesamten Euroraum ist die Inflationsrate nach einem kleinen Anstieg im Dezember 2023 aufgrund von Sondereffekten weiterhin rückläufig. Die EZB erwartet mittlerweile für das Gesamtjahr 2024 eine durchschnittliche Inflation von 2,3 % und für 2025 von 2,0 %.

Vor dem Hintergrund eines insgesamt schwachen Wirtschaftswachstums im Euroraum in Verbindung mit Rezessionsrisiken deutet vieles auf ein weiteres Abflauen der Inflation hin. Die EU-Kommission hat ihre Wachstumsprognose für das Jahr 2024 aktuell auf 0,6 % reduziert, nachdem sie im Herbst letzten Jahres noch von 1,1 % ausgegangen war.

Allerdings deuten die aktuellen, zum Teil hart geführten Lohnverhandlungen auf deutliche Steigerungen hin. Die daraus resultierenden Zweitrundeneffekte auf die Inflationsentwicklung sind noch nicht absehbar, so dass Prognosen der EZB unter Vorbehalt zu sehen sind. Nach der Sitzung am 07.03.2024 hat die EZB deutlich gemacht, dass die Datenlage hierfür noch nicht ausreichend ist.

Darüber hinaus werden weiterhin Risiken in der geopolitischen Lage, insbesondere im Nahen Osten, gesehen. Als größte Bedrohung identifiziert die EZB die Angriffe der Huthi-Rebellen im Roten Meer. Eine Analyse der Notenbank zeigt, wie stark diese seit Jahresbeginn den Transit durch das Rote Meer beeinträchtigt haben. Handelsschiffe sind dadurch gezwungen, auf die längere Route um das Kap der Guten Hoffnung auszuweichen, was zu einem Anstieg der Energiepreise und der Frachtkosten führt.

Quelle der Daten: IMF PortWatch

Doch selbst bei einer weiteren Eskalation des Konflikts hielten sich die konjunkturellen Probleme für den Euroraum in Grenzen. So schätzt die EZB, dass die Inflationsprognosen für die Jahre 2024 und 2025 im schlimmsten Fall um 25 Basispunkte nach oben korrigiert werden müssten.

Obwohl die EZB angesichts dieser Risiken weitere Daten abwarten will, gelten Zinssenkungen in diesem Jahr als wahrscheinlich. Über Beginn, Höhe und Anzahl dieser gehen die Meinungen am Markt derzeit noch auseinander. Im Konsens erscheint ein erster Zinsschritt im Juni als wahrscheinlich.

Die EZB ist in ihrer Kommunikation weiterhin vorsichtig und weist deutlich auf ihre datenbasierte Entscheidungsfindung hin. Wir erwarten in den nächsten zwei Monaten keine Änderung der Kommunikation, die die Markterwartungen wesentlich beeinflussen würde.

Aus unserer Sicht wird sich der 10-jährige Mid-Swap in diesem Zeitraum seitwärts bewegen und den seit Mitte Januar bestehenden Korridor nicht verlassen. Als Reaktion auf die letzte EZB-Sitzung ist der 10-jährige Mid-Swap per 8.3.2024 auf 2,56 % gefallen und hat damit bereits das untere Ende des prognostizierten Korridors erreicht. Wir gehen jedoch davon aus, dass kurzfristig eine Gegenbewegung einsetzt. Gegen Ende des zweiten Quartals erwarten wir, dass sich die Swaps in den unteren Korridorbereich bewegen, da der erwartete Beginn der Zinssenkungen näher rückt.

Wir empfehlen weiterhin, den bekannten Finanzierungsbedarf für dieses Jahr möglichst frühzeitig am Markt zu verhandeln. Da die Bearbeitungszeit für Immobilienfinanzierungen aktuell branchenweit bei 10 bis 14 Wochen liegt, kann der Vertragsabschluss gut mit den ersten Zinssenkungen zusammenfallen. Gern helfen wir Ihnen mit unseren exzellenten Beziehungen zu unseren Finanzierungspartnern die Bearbeitungszeit zu verkürzen und Ihre Finanzierung hinsichtlich künftiger Zinssenkungen zu optimieren.

Robert Rakau

Finanzierungsspezialist

Berlin, 12.03.2024

Für die Aktualität, inhaltliche Richtigkeit und Vollständigkeit der hier bereitgestellten Daten, übernimmt DIMA und DekaBank keine Haftung bzw. Garantie. Inhalt und Aufbau dieser Grafik sind urheberrechtlich geschützt. Die Reproduktion dieser Daten und Grafiken bedarf der vorherigen Genehmigung des Rechtsinhabers DekaBank und dürfen nicht für kommerzielle Zwecke genutzt werden.

dima-finanzierung.de")